|

zpět na obsah |

Opce - gamma |

Gamma, značka Γ, je jedním z matematických nástrojů, který se v oboru matematických financí používá k vyjádření závoslosti změny ceny opce na změně delty opce. Jinými slovy, gamma je citlivost na citlivost ceny opce v závislosti na zmeně ceny podkladového aktiva. V geometrickém vyjádření měří gamma zakřivení křivky funkce ceny opce, které nedokáže zachytit delta. Gammu lze slovně popsat i jako rychlost změny ceny opce v závislosti na vývoji podkladového aktiva.

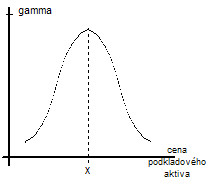

Na uvedeném grafu je vidět, že gamma je nejvyšší pro opce v penězích, at-the-money, a nejnižší pokud je opce hluboko v penězích, in-the-money, nebo pokud naopak ani zdaleka nehrozí, že by opce měla nejakou hodnotu. V těchto oblastech mají změny v ceně podkladového aktiva velice malý vliv na cenu opce.

V praxi se používají ještě další nástroje vyjadřující citlivost opce na různé faktory, například vega jako citlivost opce na volatilitu podkladového aktiva, rho jako citlivost na změnu úrokových měr a další. V anglické terminologii se těmto nástrojům k měření citlivostí říká souhrnně "the Greeks", protože bývají nejčastěji vyjádřeny písmeny řecké abecedy (delta, theta, rho, atd.).

Greeks vyjadřují riziko opční pozice a jsou tedy velice důležitým nástrojem v risk managementu. Správnou volbou kombinace položek v portfoliu je možné ovlivnit greeks a tedy i rizikovost celého portfolia. Parametry citlivosti vypočtené pomocí Black-Scholesova modelu oceňování opcí jsou mezi analytiky finančních trhů oblíbené pro jejich snadný výpočet.

Pár důležitých praktických závěrů pro gammu opcí a gammu portfolia:

- Opce at-the-money mají nejvyšší gammu. Příklad 1: Změna ceny podkladového aktiva vyvolá jakousi změnu ceny opce. Například pokud se cena podkladové akcie změní o 1%, cena opce out-the-money se změní o 0,2%. Nyní dejme tomu, že cena akcie se změní o další procento, což vyvolá změnu ceny opce o 0,25%. Změna delty je 0,05%. Příklad 2: Nyní pokud se cena podkladové akcie změní o 1%, cena opce at-the-money se změní o 0,5%. Nyní dejme tomu, že cena akcie se změní o další procento, což vyvolá změnu ceny opce o 0,6%. Změna delty v závislosti na změně podkladového aktiva, tedy gama, je 0,1%.

- Krátké (short) pozice mají negativní gammu v případě call i put opcí.

- Gamma má stejný průběh pro call i put opce.

- Opce s krátkou dobou splatnosti mají vyšší gammu než dlouhodobé opce.

- Gamma se zvyšuje s přiblížením se opce k době splatnosti.

- Když je gamma vysoká, delta se prudce mění; když je gamma nízká, delta se mění jen málo.

- Futures mají konstantní gammu rovnu nule.

Jak už bylo uvedeno, gamma je měřítkem citlivosti hodnoty opce na změnu změnu citlivosti delta. Matematicky je gamma druhá derivace funkce hodnoty opce v závisloti na ceně podkladového aktiva. Schematicky je tuto definici možné vyjádřit jako:

,

,

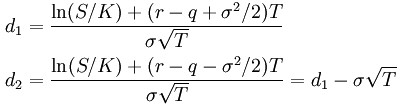

kde d2V je hodnota opce a dS2 je cena podkladového aktiva. V Black-Scholesově modelu se gamma počítá společně pro kupní a prodejní opci následovně:

,

,

přičemž

,

,

kde φ (phi) představuje kumulativní distribuční funkci standardního normálního rozdělení, r je bezriziková úroková míra, q výnos do doby splatnosti (dividend yield), σ volatilita, a T je čas do doby splatnosti, S cena podkladového aktiva, K dodací cena (strike price).

Opce - gamma

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

|

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 172)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 165)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 165)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 159)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 159)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Ilona Semerádová

daňový poradce -- Poradenství v oblasti daní tuzemských i zahraničních, vedení účetnictví, daňové a mzdové evidence, likvidace právnických osob.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 142326x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 127746x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 105221x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 74199x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 74161x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie