|

zpět na obsah |

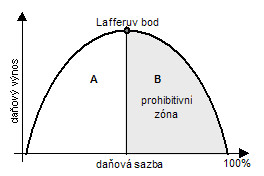

Lafferova křivka |

Lafferova křivka zachycuje elasticitu zdanitelného příjmu, tedy koncept, který nepřímo praví, že stát může maximalizovat daňový výnos nastavením daňového systému do optimálního bodu. Jak příliš nízké zdanění ekonomických subjektů, tak příliš vysoké zdanění přinese do státní poklady nižší než maximální možný daňový příjem.

Vlastností Lafferovy křivky je, že do určitého bodu roste, i když stále pomaleji, a od tohoto bodu začíná klesat. Křivka ukazuje, že maximální míra zdanění neznamená maximální příjem veřejných rozpočtů. Při nulovém zdanění nevybere stát na daních nic. Je-li míra zdanění (daňové sazby) příliš vysoká, daňové subjekty jsou odrazovány od zvyšování výkonu, od práce, od úspor atd., popřípadě přenášejí své bydliště nebo sídlo mimo daný stát, což se v končném efektu projeví v poklesu daňových příjmů. Při 100% sazbě daně je objem vybraných daní nulový, protože se ekonomickým subjektům nevyplatí provádět jakoukoli ziskovou činnost.

Někde mezi dvěma extrémy existuje optimální míra zdanění, která generuje maximální daňový výnos. Do určitého bodu, takzvaný Lafferův bod, se daňový výnos s rostoucím zdaněním zvyšuje. Od tohoto bodu se zvyšování daňových sazeb již projeví negativně v podobě klesajícího celkového daňového výnosu (tzv. prohibitivní zóna). Jde tedy i o to, že dvě různé míry zdanění, jedna nižší a druhá vyšší, vedou ke stejným daňovým příjmům.

Lafferova křivka v praxi

Prohibitivní zóna, část B - za vrcholem daňových příjmů, by neměla být státem nikdy dosažena a stát by se měl pohybovat jen v části A. Tato logika byla použita jako argument pro snížení daňových sazeb například v období prezidenta R. Reagana (Kemp-Roth Tax Cut of 1981). Jeho poradci se domnívali, že Spojené státy se nacházely v prohibitivní zóně a že snížení daňových sazeb přinese zvýšení daňového výnosu.

V ekonomické praxi narážíme ale i na fakt, že reálná Lafferova křivka se liší od té teoretické. Zde uvedená křivka je teoretická a ne zcela odpovídá realitě. Odhaduje se, že v reálném světě se Lafferův bod pohybuje kdesi na úrovni 80-90% míry zdanění. Nesoulad mezi teoretickou a reálnou Lafferovou křivkou byl i jedním z důvodů pro jiné než očekávané výsledky Reaganovy daňové reformy.

Za hospodářsky optimální bod míry zdanění se překvapivě nepovažuje Lafferův bod. Cílem hospodářské politiky státu je maximalizovat ekonomickou agregátní poptávku a nikoliv maximalizovat daňové příjmy státu. I z tohoto hlediska je tedy vhodné, aby se stát pohyboval v části A.

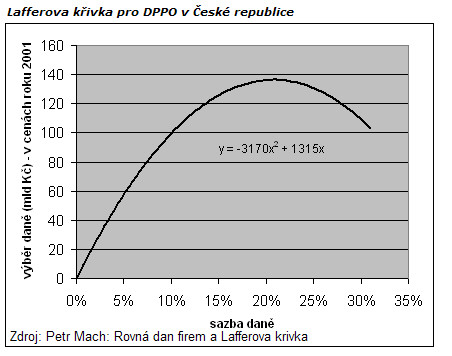

Lafferova křivka v České republice

Objem daní v České republice historicky s postupným snižování mezní sazby, která klesla od roku 1993 z tehdejších 47% na současných 32%, roste. Tato závislost zůstává v platnosti, i když objem daňového inkasa upravíme o inflaci či růst HDP. Lze soudit, že další snížení mezní sazby by objem vybraných daní příliš neoslabilo – pokud by snížení sazby bylo doprovázeno zrušením většiny odečitatelných položek, mohly by daňové příjmy státu dokonce vzrůst. Akademik doktor Petr Mach dále ve svých studiích uvádí, že každé snížení sazby daně z příjmu právnických osob v České republice až na úroveň 20,75% pomůže jak poplatníkům, tak i státnímu rozpočtu.

Faktory a nedostatky Lafferovy křivky

Pozice Lafferova bodu na teoretické Lafferově křivce závisí na mnoha faktorech, mezi nimiž jsou elasticita agregátní poptávky, elasticita agregátní nabídky, výše současné životní úrovně, efektivita daňového systému, míra nezaměstnanosti, elasticita poptávky po práci vzhledem ke zdanění a další.

Problémem Lafferovy křivky je, že se jedná o statický empirický model sestrojený na základě ex-post dat. Protože ekonomika je živý a vyvíjející se organizmus, historickou míru zdanění lze jen těžko aplikovat na současnou nebo budoucí hospodářskou politiku. Lafferova křivka má mizivou předpovídací schopnost, zachycuje mnoho hodnot, které jsou založeny na mixu mnoha různorodých historických proměnných, a proto je Lafferova křivka spíše pedagogický model demonstrující zákon klesajících výnosů než nástroj pro seriozní daňovou politiku.

Ačkoliv je Lafferova křivka pojmenována po Arthuru Lafferovi, její počátky sahají až do 14. století k islamskemu akademikovi Ibn Khaldunovi. John Maynard Keynes se rovněž tomuto tématu ve svých pracech věnoval.

Lafferova křivka

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

|

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 175)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 168)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 168)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 162)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 162)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Ing. Jan Novotný

SEO konzultant -- Má specializace je v oblasti tvorby efektivních webových prezentací, vývoje redakčních systémů a optimalizace webů pro vyhledávače (SEO).

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 144184x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 129696x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 107373x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 78300x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 76707x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie