|

zpět na obsah |

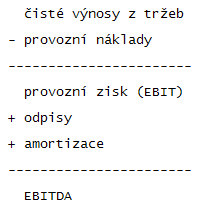

Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA)

|

Analytici soukromých kapitálových firem, kteří původně začali ukazatel EBITDA používat jako vhodný oceňovací nástroj, nejprve snížili kalkulovaný a oficiálně vykazovaný provozní zisk o úroky, daně, odpisy a amortizaci, aby je mohli nahradit svými "přesnějšími" odhady.

Analytici nejprve snížili zisk o daně a úroky, které nahradili svými odhady založenými na finančních ukazatelích očekávaných po akvizici podniku, tedy s novou kapitálovou strukturou.

Dále byla vyloučena z výpočtu amortizace, protože tato hodnota vykazovaná původními vlastníky podniku obsahovala zohlednění nákladů plynoucích z nehmotných aktiv (například goodwill) pořízených někdy v minulosti.

Odpisy jako nepřímá a následná míra zachycení kapitálových výdajů byla ve výpočtech rovněž vynechána a raději nahrazena očekávanými budoucími kapitálovými výdaji.

Později byl ukazatel EBITDA používán širokou veřejností k zachycení schopnosti veřejně onchodovatelných společností generovat hotovost. EBITDA se často srovnává s cash flow, protože právem připočítává k provoznímu zisku dvě základní veličiny, odpisy a amortizaci, které ale na hotovost vliv nemají.

Navzdory své rozšířenosti a jednoduchosti je EBITDA velice zjednodušeným a zavádějícím ukazatelem, pokud je použit k aproximaci cash flow podniku. Proc?

1. EBITDA nebere v úvahu daně a úroky, které jsou opravdové a mandatorní hotovostní toky a mají podstatný vliv na cash flow.

2. Kromě odpisů a amortizace EBITDA nezohledňuje ostatní nehotovostní položky. Nehotovostní položky jsou například odečty nesplácených úvěrů, manka a škody a například v americkém prostředí i náklady na vydané opce.

3. Na rozdíl od opravdové kalkulace peněžních toků ve firmě, EBITDA ignoruje změny v provozním kapitálu. Dodatečné investice do provozního kapitálu snižují disponibilní hotovost v podniku.

4. Hlavním nedostatkem ukazatele EBITDA jsou výnosy. V případě, že podnik disponuje příliš vysokými nebo naopak nedostatečnými rezervami například na záruky, restrukturalizaci, nedobytné půjčky a pohledávky, vykazované reálné výnosy plynoucí z běžného hospodaření budou vychýleny a EBITDA zavádějící.

5. Pokud jsou výnosy podniku realizovány v nesprávném období nebo bežné náklady maskovány jako kapitálové náklady, ukazatel výnosů vstupující do EBITDA bude mít sníženou vypovídací schopnost a zrovna tak může být EBITDA ovlivněno například prodejem a následným nákupem vlastních aktiv.

Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA)

Zisk před úroky, zdaněním, odpisy a amortizací

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 175)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 169)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 168)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 162)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 162)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Mgr. Martina Konecká

konzultantka v oblasti finančních derivátů -- Působím v oblasti poradenství finančních derivátů (opce, swapy, CDO, CMO, futures). Mohu nabídnout služby týkající se ekonomických a finančních analýz.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 144650x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 130245x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 107873x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 79499x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 77483x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie