|

zpět na obsah |

Delta hedging / delta neutral / dynamický hedging |

Jinými slovy, máme-li například smíšené portfolio opcí a akcií, jeho celková hodnota bude závislá na vývoji trhu. Některé pozice v našem portfoliu budou mít negativní a některé pozitivní deltu. Delta hedgingem dospějeme k takové kombinaci aktiv v portfoliu, že malé výkyvy ve vývoji trhu cenu portfolia neovlivní vůbec nebo jen velmi málo v rámci tolerované odchylky.

Připomeňme si, že matematický zápis pro deltu, značka Δ, je

,

,

říkáme, že delta je parciální derivace funkce hodnoty finančního instrumentu (například opce) nebo portfolia podle ceny podkladového akciva. Delta je jedním z matematických nástrojů, který se v oboru matematických financí používá k vyjádření závoslosti změny ceny finančního instrumentu (opce, futures, etf, atd.) na změnách v ceně podkladového aktiva.

Všimněme si, že delta se počítá jako parciální derivace. Z definice parciální derivace vyplývá, že delta je citlivost na pouze malou změnu v nezávislé proměnné. Pokud budeme mít portfolio s nulovou celkovou deltou, jinými slovy delta-neutrální portfolio, pak to pro nás bude znamenat, že portfolio nebude reagovat na malé změny v podkladovém aktivu. Změní-li se trh o 1%, naše portfolio bude mít přibližně stejnou hodnotu. Pokud se trh změní skokově o 10%, změní se nejen hodnota našeho portfolia ale i jeho delta.

Portfolio, které je delta neutrální je efektivně zajištěné.

Dynamický delta hedging souvisí právě s tím, že jak se mění cena podkladového aktiva, mění se i delta portfolia.

Příklad:

Představme si portfolio o několika kupních (call) opcí a několika akciích (všechna aktiva jsou dlouhá pozice, vlastníme je). Kupní opce jsou vypsány na stejné akcie jako už máme. Z definice delty víme, že jak kupní opce, tak akcie mají deltu pozitivní. Mix aktiv v našem portfoliu je tedy takový, že výsledná delta portfolia není nula. Správnou kombinací akcií a opcí můžeme dospět k tomu, že naše portfolio bude mít deltu nula. Toho bychom dosáhli například prodejem dostatečného množství akcií (až do short pozice). Protože delta akcie je konstantní jedna a delta opce je méně než jedna, naše portfolio bude mít nejspíš více long opcí než short akcií.

Pokud cena akcie na trhu nepatrně vzroste, naše opční pozice v portfoliu získá na hodnotě a naše akciová pozice, jelikož jsme nyní short, ztratí. Výsledný efekt při výchozí deltě portfolia nula bude ten, že vzrůst ceny opcí vyrovná pokles ceny akciové pozice a celková hodnota portfolia se nezmění.

Pokud si trh dobře povede a cena akcie na trhu vzroste o více než jen malou částku, dojde v našem portfoliu nejspíše k tomu, že hodnota opční pozice vzroste o více než o kolik znehodnotí naše akciová pozice v portfoliu. Důležité je uvědomit si, že delta každé individuální opce je sice menší než delta akcie, ale jelikož máme v portfoliu větší pozici odpovídající call opcím než pozici short akcií, celá opční část portfolia získá na hodnotě více než kolik ztratí celá akciová pozice.

Navíc dojde k tomu, že delta celkového portfolia vzroste.

Budeme-li chtít dosáhnout opět portfolia s nulovou deltou, budeme muset zasáhnout a buď prodat nějaké opce (snížit opční pozici s pozitivní deltou) nebo prodat více akcií (zvýšit short pozici s negativní deltou). V dynamickém hedgingu se tedy jedná o neustálou manipulaci portfolio mixu s cílem celkové nulové delty.

Závislost mezi deltou a gammou

Velikost pozice, o kterou musíme portfoliový mix přizpůsobit, abychom znovu dosáhli nulové delty je gamma. Gamma je druhá derivace hodnoty finančního instrumentu nebo portfolia podle cenového vývoje podkladového aktiva.

Praktický poznatek pro gammu je ten, že je-li gamma pozitivní, tedy má-li portfolio pozitivní gammu (je tzv. "gamma long"), vzrůst ceny podkladového aktiva vede ke zvýšení delty. V našem příkladu byla gamma portfolia pozitivní a pro zachování nulové delty jsme museli vyrovnat (snížit) gammu například zvětšením akciové short pozice v portfoliu.

Abychom dosáhli neustále zajištěného portfolia, je teoreticky nutné měnit váhy aktiv v portfoliu nepřetržitě, nekonečně často v libovolném časovém intervalu. To v reálném světě není možné, a tak se váhy aktiv v portfoliu přizpůsobují obvykle buď až když se hodnota portfolia vychýlí z určitého pásma nebo v určitých časových intervalech. Teoreticky lze při vysoké volatilitě trhu dosáhnout při delta hedgingu profitu. Praktické realizaci ale bohužel brání transakční náklady nutné na změnu pozic v portfoliu.

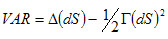

Jak se změní hodnota portfolia?

Jak se změní hodnota portfolia se změnou podkladového aktiva? Na tuto otázku poskytuje odpověď taylorův rozvoj výpočtu hodnoty aktiva, který říká, že

,

,

kde VAR je "Value-at-Risk", značka Δ představuje deltu portfolia (v absolutním vyjádření jako delta individuálního aktiva krát počet kusů), značka Γ zastupuje gammu (opět v absolutním vyjádření jako gamma individuálního aktiva krát počet kusů) a dS je změna ceny podkladového aktiva.

Pro malé změny v ceně podkladového aktiva můžeme vynechat druhý člen rovnice.

Delta hedging / delta neutral / dynamický hedging

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

|

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 175)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 169)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 168)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 162)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 162)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Mgr. Martina Konecká

konzultantka v oblasti finančních derivátů -- Působím v oblasti poradenství finančních derivátů (opce, swapy, CDO, CMO, futures). Mohu nabídnout služby týkající se ekonomických a finančních analýz.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 144788x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 130302x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 107919x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 79581x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 77560x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie