|

zpět na obsah |

Return On Investment (ROI)

|

Přestože se jedná o značně nespolehlivý ukazatel, objevuje se snad v každém ohodnocovacím projektu. Hodnotu ROI je vhodné brát pouze jako orientační. Metoda Return On Investment (ROI) je účetní ohodnocovací metoda podobná metodě výnosnosti vlastního jmění, která je známá spíše pod anglickým pojmem Return On Equity (ROE).

Dalším velice podobným ukazatelem je Return On Assets (ROA), který se v české terminologii často překládá stejně jako ROI a to výnosnost aktiv. Rozdíl mezi ROI a ROA je ve jmenovateli zlomku. Zatímco ROI počítá s celkovou bilanční sumou (suma aktiv nebo suma pasiv), ROA počítá s užší kategorií, kterou je suma aktiv snížená o některé položky.

Hlavním důvodem pro nespolehlivost ROI je čitatel zlomku, ve kterém se nachází čistý účetní zisk. Účetní zisk se velmi často liší od ekonomického zisku a je ovlivněn mnoha faktory. Následující jsou základní faktory, které vedou k odchýlení ekonomického výsledku hospodaření podniku nebo projektu od účetně vykazované hodnoty.

1. Odpisové metody. Rychlost a přesnost s jakou jsou dlouhodobé náklady promítány do hospodaření běžného období podstatně ovlivňuje výši zisku v běžném období. K odpisování lze zvolit lineární nebo zrychlenou metodu, různé přístupy jsou povoleny v různých národních účetních systémech.

2. Vypovídací schopnost účetnictví. Ne všechny položky jsou transparentně zachyceny, vedeny a vykazovány v účetnictví, respektive na finančních výkazech. Příkladem můžou být práva plynoucí z opcí, tajných dohod, ale i dary, využití duševního vlastnictví nebo tržní výhody. Uvedené faktory ovlivňují zisk podniku, ale nemusí se promítat přímo do účetních hodnot podniku a naopak.

3. Nákladové metody. K promítání pořízených surovin a dalších vstupů do bežného hospodaření lze použít různé oceňovací metody, mezi nimi průměrné ceny, FIFO (First In First Out), LIFO (Last In First Out). Zvolením oceňovací metody je možné zásadně ovlivnit výši vykazovaného účetního zisku.

4. Délka životnosti projektu nebo investice. Čím je délka životnosti pozorovaného projektu nebo investice delší, tím je pravděpodobnější odchýlení ekonomického zisku od účetního.

5. Nesoulad mezi financováním investic a příjmy z nich. Tvorba rezerv na investice se sice může účetně promítnout do hospodaření běžného roku, ale ekonomický zisk bude realizován až v budoucnosti.

6. Míra přírůstku kapitálu. Podniky v růstové fázi disponují obvykle vyššími přírůstky majetku než dospělé firmy, a tak je nutno očekávat jiné hodnoty ROI.

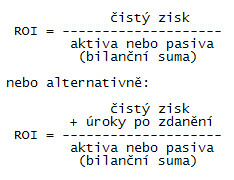

Výnosnost investice (aktiv) se často počítá dvěma odlišnými ale podobnými způsoby. Zatímco první metoda (ROI = čistý zisk / aktiva) bere v úvahu pouze účetní zisk, druhý přístup (ROI = {čistý zisk + úroky po zdanění} / aktiva) se snaží přiblížit výpočet reálným peněžním tokům (Free Cash Flow).

ROI patří do skupiny poměrových ukazatelů zabývajících se výnosností. Ve stejné skupině je i Return On Equity (ROE) a Return On Assets (ROA).

Return On Investment (ROI)

Výnosnost investice

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 174)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 167)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 167)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 161)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 161)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Ing. Jan Macinka

poradce pro hypotéky, spoření a pojištění -- Bezplatné odborné finanční poradenství v oblasti pojištění vozidel a majetku. Nabízíme kapitálová pojištění, řeším půjčky, úvěry a hypotéky, investice a komodity. V portfoliu máme všechny banky, stavební spořitelny a pojišťovny na českém trhu.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 143089x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 128512x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 105935x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 75457x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 75050x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie