|

zpět na obsah |

Diskontní certifikáty |

Investor nakupuje certifikát za nižší hodnotu než jakou představuje podkladové portfolio. Rozdílu se říká diskont, sleva nebo anglicky discount. Diskontní certifikáty jsou prodávány se slevou, za kterou je ale jejich emitent kompenzován následujícími faktory:

- U diskontního certifikátu je předem stanoven nejvyšší možný výnos. Diskontní certifikát kopíruje vývoj koše vybraných aktiv nebo portfolia podobně jako například klasický indexový nebo košový certifikát, hodnota certifikátu se odvíjí od hodnoty cenných papírů v podkladovém portfoliu, ale s tím rozdílem, že jeho vývoj je omezen jakýmsi horním limitem.

- Diskontní certifikáty mají oproti klasickým certifikátům omezenu dobu trvání (obvykle 3 až 18 měsíců).

Splatnost certifikátu

Při splatnosti certifikátu může nastat jedna z následujících situací.

A) Cena podkladového aktiva je na nebo nad hodnotou nejvyššího možného výnosu. V tomto případě je diskontní certifikát splacen v hodnotě nejvyššího možného výnosu.

B) Podkladové aktivum se kotuje pod hodnotou nejvyššího možného výnosu. Investorovi je vyplacena aktuální hodnota certifikátu.

Příklad

Diskontní certifikát s 18 měsíční dobou trvání vypsaný na podkladové portfolio s aktuální hodnotou přesně 80 EUR (= hodnota podkladového aktiva) může stát například pouze 70 EUR (předpokládáme poměru odběru 1:1). Nejvyšší možný výnos by byl při emisi stanoven například na 95 EUR.

Sleva poskytnutá investorovi při nákupu certifikátu je tedy 10 EUR. Investor koupil certifikát s diskontem 12,5 procent.

12,5% diskont (sleva) působí jako ochranný polštář při poklesu hodnoty podkladového portfolia. Certifikát začne prodělávat až když hodnota podkladového portfolia klesne o více než 12,5%, teprve až pak bude stát certifikát méně než při nákupu.

Ochrana proti znehodnocení podkladového aktiva není zadarmo - výnos certifikátu je omezen takzvaným capem. Pokud by podkladové portfolio zhodnotilo o více než 15 EUR (nad maximální možný výnos diskontního certifikátu 95 EUR), pak by bylo výhodnější držet místo certifikátu samotné podkladové portfolio. Při ceně podkladového aktiva 100 EUR investor zhodnotí svoji investici o necelých 36% a nikoliv o cca 43% jak by se stalo v případě přímé investice do pokladového aktiva.

Výhody

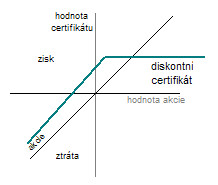

Výhodou tohoto certifikátu je, že u něj lze dosáhnout zisku i pokud podkladová aktiva nebo portfolio stagnuje nebo i pokud mírně klesá. U klasických růstových indexových nebo košových certifikátů lze dosáhnout zisku v dlouhých pozicích pouze při růstu podkladového portfolia.

Výnosově-rizikový profil

Pro stanovení výnosově-rizikového profilu investora je tak rozhodující hranice nejvyššího možného výnosu. Čím je nejvyšší možný výnos vyšší, tím je vyšší i výnosová šance. Čím je nejvyšší možný výnos nižší, tím je zároveň i vyšší ochrana investora při poklesu.

Syntetický certifikát

Diskontní certifikát lze synteticky sestrojit koupí podkladového aktiva a současným prodejem kupní (call) opce.

Výnosový profil této strategie, zvané jinak také jako Covered Call, je stejný jako u diskontního certifikátu.

Pozice je omezena ve výnosu a zároveň neomezena ve ztrátě, investor inkasuje opční prémii na začátku kontraktu.

Inkasovaná prémie z prodané opce v Covered Call pozici odpovídá výši poskytnutého diskontu u diskontního certifikátu.

Volatilita

Z Black-Scholesova oceňovacího modelu lze odvodit opční parametr vega, který zachycuje závislost hodnoty opce a opční prémie na volatilitě hodnoty podkladového aktiva. Čím je volatilita podkladového aktiva vyšší, tím vyšší je i rizikovost pozice, tj. nejistota výnosu z podkladového aktiva, a tedy i opční prémie placená vypisovateli opce.

To zprostředkovaně platí i pro diskont certifikátu. Vysoká volatilita se postará o vysoké opční prémie a tedy i velký diskont certifikátu. Čím vyšší je volatilita trhu, tím vyšší diskont investoři požadují.

Investor vydělá i na změně volatility. Očekává-li, že volatilita do doby splatnosti instrumentu klesne, investor vydělá už jen jejím samotném poklesu.

Shrnutí

Závěrem, diskontní certifikát lze popsat tak, že před splatností je levnější než podkladové aktivum a na konci platnosti odpovídá jeho hodnota ceně podkladového aktiva omezená limitem.

Výnos certifikátu je předem omezen. Certifikáty dosahují pozitivních výnosů i na mírně klesajících a stagnujících trzích.

Limitovaný výnosový potenciál je kompenzován nižším nákupním kurzem, který hraje roli rizikové ochrany.

Certifikát dosáhne horšího zhodnocení než akcie pouze při extrémním růstu trhu (nad hranici max. výnosu).

Kurz certifikátu závisí nejen na vývoji podkladového aktiva, ale také na vývoji volatility, úrokových sazeb a době splatnosti.

Příbuzné nástroje

Diskontní certifikáty poskytují ochranu pro investora na mírně klesajících a stagnujících trzích. Tato ochrana je v podobě diskontu. Na trhu existují další certifikáty s různým stupněm ochrany a různým výnosovým profilem. Do této kategorie rizikově averzních nástrojů patří kromě diskontních certifikátů dále takzvané airbag certifikáty a garantované certifikáty.

Diskontní certifikáty

Související pojmy

Související pojmy

Diskuzní fórum / komentáře

Dukiszín fmóur / kteoeřnám

V diskuzi zatím není žádný příspěvek. Máte možnost být první.

Další zdroje informací

Další zdroje informací

Co by Vás ještě tak asi mohlo zajímat?

Co by Vás ještě tak asi mohlo zajímat?

Ekonomická přidaná hodnota ¦

Výnosnost aktiv ¦

Cash Asset Ratio (CAR) ¦

Zrušení, likvidace, zánik společnosti ¦

Cost-Benefit Analysis (CBA) ¦

Opce - vega ¦

Volatility Smirk ¦

Reverse Interest Rate Collar (rIRCo) ¦

Real Estate Operating Company (REOC) ¦

Warrant - skladištní list ¦

Diskontní certifikáty

Nejsledovanější knihy

Nejsledovanější knihy

Ekonomie

Holman Robert

Holman Robert

(Sledovanost: 175)

Introduction to Financial Accounting

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

(Sledovanost: 168)

Marketing

Boučková Jana, a kol.

Boučková Jana, a kol.

(Sledovanost: 168)

Corporate Finance

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

(Sledovanost: 162)

Financial Accounting : Introduction to Concepts, Methods and Uses

Clyde P. Stickney, Roman L. Weil

Clyde P. Stickney, Roman L. Weil

(Sledovanost: 162)

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.

Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

| leadership - management | strategie - rozhodovací procesy | organizace - změna - kultůra | komunikace - marketing |

| přístupy & metody A-Z | systémy & teorie A-Z | modely & struktůry A-Z | metody & způsoby A-Z |

| oceňování - rozhodování | strategie - tvorba hodnot | treasury - cash flow | finance - řízení rizik |

| metody & ukazatele A-Z | modely & způsoby A-Z | přístupy & systémy A-Z | metody & teorie A-Z |

Upozornění

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Vyhledávání

Novinky

Sharpe Ratio

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

Vybrané finanční a manažerské okruhy na webu

Dnes Vám představujeme

Ing. Lukáš Svoboda

consultant SAP ERP v oblasti financí -- Působím jako SAP konzultant v oblasti financí (účetnictví, majetek, rozpočetnictví) ve společnosti KCT Data, která se orientuje zejména na produkty a technologie SAP. Ve společnosti pracuju od roku 2003.

Více se dozvíte zde.

Více se dozvíte zde.

Anketa

Nejčtenější pojmy

z financí a managementu

z financí a managementu

SWOT analýza

SWOT je typ strategické analýzy stavu firmy, podniku či orga...

(Přečteno: 143645x)

Zrušení, likvidace, zánik společnosti

Zrušení a zánik společnosti se řídí v České republice zákonem 51...

(Přečteno: 129111x)

Definice cíle SMART (Project Management)

SMART je souhrn pravidel, která pomáhají především v r...

(Přečteno: 106482x)

Lorenzova křivka

Lorenzova křivka, nebo anglicky Lorenz Curve (LC), je grafické znáz...

(Přečteno: 76724x)

Giniho koeficient

Giniho koeficient, sestrojený italským statistikem Coradem Gini v r...

(Přečteno: 75792x)

Upozornění

Spolupráce: Napsali jste kvalitní odbornou práci, studii nebo analýzu, která Vám nyní leží v šuplíku? Publikujte ji na tomto portálu. Co Vám za to můžeme nabídnout najdete na stránce informace pro autory.

Další kategorie