Sarbanes-Oxley: Sladké plody za mnoho peněz

Nejedna firma přišla na to, že požadavky zákona Sarbanes-Oxley přispívají ke zvýšení efektivity podnikání. Na bedra menších podniků ale SOX nakládá příliš těžké břemeno nákladů.

Tři a půl roku uplynulo od přijetí reformního zákona Sarbanes-Oxley (SOX). Co přinesl firmám, americké ekonomice i světu? Americký Kongres ušil SOX horkou jehlou jako reakci na pád Enronu, aby vytvořil prostředí, ve kterém budou finanční problémy firmy odhaleny v zárodku, tedy dříve než se vyvinou ve velké skandalizující podvody nepříznivě ovlivňující rozsáhlejší ekonomické prostředí. Konkrétně se jedná o jeden z nejvlivnějších a nejkontroverznějších zákonů upravujících firemní prostředí v novodobé americké historii, zabývá se transparentností a přesností účetnictví a finančních výkazů, zpřísněním interních kontrolních systémů a odhalením a přísným postihem hospodářské kriminality.

Důsledky zákona Sarbanes-Oxley, revolučního právního rámce přijatého v USA a dnes majícího své praktické dopady i na mnoho firem v Čechách, jsou mnohem rozsáhlejší než zákonodárci původně zamýšleli, sahají totiž daleko za horizont finančního výkaznictví, auditu a účetnictví a to i za hranice USA.

K překvapení mnoha finančních ředitelů, praxe ukazuje, že zákon Sarnabes-Oxley nese kromě obnovení důvěry ve finanční informace, pošramocené dřívějšími finančními skandály, i nečekané pozitivní dividendy. Testování interních kontrol, stěžejní motto legislativy, nutí mnoho firem k analýzám svých interních procesů a aktivit, což vede k redukci těch neefektivních, k zavádění výkonnějších informačních systémů a k dalším krokům vedoucím ke zvýšení efektivity a produktivity práce.

Řízení podniku je přímo závislé na výstupech firemních informačních systémů. Ve velkých nadnárodních korporacích s desítkami tisíci zaměstnanci je běžné, že mnohé aktivity se v korporátním kolotoči »ztratí«, jsou zbytečně duplikovány nebo prováděny neefektivně. Protože o nich management nemá dostatečné a pravdivé informace jsou také potenciálním cílem pro páchání podvodů. SOX přinutil mnoho firem přemýšlet o tom, co dělají a jak to dělají.

Například společnost CISCO přistoupila díky poznatkům plynoucím z příprav na Sarbanes-Oxley ke sloučení oddělení prodeje a technické podpory, čímž zkvalitnila služby poskytované svým zákazníkům a v dlouhém období ušetří na nákladech plynoucích z dřívější oddělenosti těchto oddělení. Pitney Bowes Inc., podnik specializující se na vývoj a zavádění technologií ke zpracovávání a dokumentaci firemní pošty, přišel při testování svých interních kontrol pro účely SOX na to, že jejich účetní oddělení nemá za každých okolností dostatek pracovních sil, aby mohlo zaručit, že jedna a tatáž osoba nevkládá faktury do účetnictví a neodesílá jejich platby.

Cynthia A. Glassman, členka Securities Exchange Commission (SEC), už delší dobu veřejně propaguje názor, že SOX musí být integrální součástí nejen každodenních činností, ale i strategického plánování.

Informační systémy jsou spolehlivým nástrojem k odstranění prostoru pro podvody a nekalé činnosti. V rámci testování interních kontrol si firmy uvědomují, že kvalitní, ověřený a automatizovaný informační systém nejen nahrazuje lidský faktor a snižuje tím náklady, ale i zvyšuje přesnost a rychlost informací. Díky zavádění nových a aktualizací stávajících informačních systémů v souvislosti s požadavky SOX mají dnes manažeři a další uživatelé informace přesnější, detailnější a rychleji.

Nadnárodní pojišťovací společnost Swiss Life zavedla podle Ute Veya, vedoucího podpory oddělení účetnictví, nový celopodnikový informační systém, prostřednictvím kterého mohou nyní analyzovat akvizice, slučování a odlučování poboček svých klientů mnohem rychleji, přesněji, kvalitněji a efektivněji než dříve. Před zavedením nového systému analýzy vyžadovaly velké množství manuálních úkonů a navíc nebyly všechny prvky prováděny v jednom komplexním systému, ale v mnoha nekompatibilních. Zavedení nového systému nabízí možnost věnovat více času vlastním analýzám klientů a rozhodování než pouhému získávání informací.

Testování interních kontrol pro potřeby zákona Sarbanes-Oxley poskytlo mnoha firmám příležitost, aby uskutečnily změny, které byly pro jejich existenci důležité, ale komplikované nebo alespoň z různých důvodů neustále odkládané.

Požadavky na dokumentaci podnikových aktivit i činností jednotlivých zaměstnanců mají být podle zákona pojistkou proti nekalým praktikám. Mnoho firem i pracovníků k ní přistupuje s nechutí, protože jde o na první pohled neproduktivní náklad. Podle studie Financial Executives International se 94 % vedoucích pracovníků z 217 veřejně obchodovatelných společností domnívá, že požadavky hlavy 404 zákona dalece utlumí jeho pozitivní dopady. Na druhé straně, právě díky náročným požadavkům zákona firmy ušetří v jiných, nepřímo souvisejících oblastech.

| Tabulka 1: Náklady na implementaci Sarbanes-Oxley a neočekávané přínosy | ||

| Některé firmy dokázaly využít přísné požadavky zákona Sarbanes-Oxley k optimalizaci svých aktivit a to jim přineslo nečekané dividendy. | ||

| náklady [mil USD] | nečekané přínosy SOXu | |

| Bristol-Myers Squibb | 27.4 | nový informační systém k řízení obchodních pobídek (Trade Promotion Management System) přinesl nové možnosti pro realizaci marketingových strategií |

| Pitney Bowes | 12 | konsolidace čtyřech oddělení pro řízení pohledávek do jednoho a z toho plynoucí úspora nákladů |

| CISCO | 50 | zefektivnění oddělení prodeje a technické podpory a zvýšení kvality služeb nabízených zákazníkům |

| Zdroj: autor | ||

Dokumentace spojená s administrativou SOX často slouží ke tvorbě firemních školicích materiálů. Ty vycházejí z faktů a konkrétních příkladů a proto například pomáhají k rychlejšímu zapracování nového zaměstnance. Detailní a pečlivá dokumentace rovněž zabezpečí uchování firemního know how, které firmu často opouští s odcházejícími zaměstnanci.

Etický kodex a pracovní řád sice existovaly v praxi i před existencí Sarbanes-Oxley, avšak nyní jsou zakotveny v respektované právní normě, což určitě zvyšuje jejich důležitost a účinnost. Firmy podléhající zákonu mají dnes veřejně dostupný etický kodex a pracovní řád, které jsou závaznými dokumenty a v praxi jsou vynucovány. Noví zaměstnanci bývají s těmito normami seznámeni při jejich nástupu do zaměstnání a srozumění s nimi musí potvrdit svým podpisem.

Na důležitosti a respektu získávají rovněž školení a pokyny pro nové i stávající zaměstnance a přehled firemních zvyklostí (známé pod pojmem Best Practices). Ty ve finančním sektoru často obsahují témata jako nakládání s osobními údaji a obchodními informacemi nebo pravidla používání podnikové výpočetní techniky. Výjimkou nejsou ani managementem a auditorem ověřená pravidla pro přijímání obchodních darů nebo zásady jednání s klienty. Firmy zavádějící a testující své kontrolní systémy si uvědomují důležitost prevence, a proto věnují etickému kodexu, pracovnímu řádu a jiným metodikám zvýšenou pozornost, což se jim vyplatí především v dlouhém období. Prevence mimo jiné snižuje prostor pro případné žaloby, které bývají v USA velmi nákladné.

Kromě vztahu k zaměstnancům se mění i vztah firem k veřejnosti. Společnosti jsou více než kdy dříve vstřícné v poskytování informací. Zveřejnění finančních výkazů a jiných firemních materiálů a tiskových prohlášení nezřídka časově doslova kopírujících realitu, často kladených otázek (FAQ) na webových stránkách firem, které podléhají SOX, patří dnes v USA k častému standardu.

Ochrana zaměstnance před odplatou podniku za zveřejnění informací o nelegálních a podezřelých činnostech uvnitř firmy je výslovně zmíněna v zákoně. Její porušení je možné potrestat pokutou ve výši až milion dolarů a desetiletým vězením. Firma musí zabezpečit takové prostředí, které umožní zaměstnancům upozornit na nekalosti ve firmě bez možnosti jejich jakéhokoliv postihu. Například Hewitt Associates, globální human resources outsourcingová a konzultantská společnost, řeší tuto povinnost poskytováním bezplatné non-stop telefonní linky, na kterou může kdokoliv zatelefonovat a bez udání své identity oznámit jakoukoliv skutečnost. Tuto službu neposkytuje Hewitt, ale najatá externí organizace, která podanou informaci pouze vyhodnotí a předá v anonymní podobě podle instrukcí dále, ať už managementu firmy nebo orgánům činným v trestním řízení. Každý zaměstnanec je o tomto komunikačním nástroji informován mnoha způsoby.

Korporátní informační linka je velice účinným a relativně levným nástrojem, kterým vrcholový management získává informace, ke kterým by se jinak nedostal, a zároveň velmi dobrou ochranou pro informátory (takzvaní whistleblowers). Pokud snaha zaměstnance o nápravu z nějakého důvodu ztroskotá, má samozřejmě možnost učinit podání dále přímo dozorujícímu orgánu SEC nebo k Department of Justice.

Vynaložené náklady jsou vysokou cenou za všechna pozitiva, která Sarbanes-Oxley přináší. Mnoho kritiků SOX se shoduje na tom, že zákon zachází příliš daleko a že je příliš nákladný. Čtyři pětiny dotázaných vrcholových pracovníků podle studie společnosti PricewaterhouseCoopers potvrdilo, že jejich podniky musely projít významnými změnami, aby splňovaly požadavky legislativy. Zavedení SOX je enormně nákladná záležitost. Podle studie Hackett's 2005 Book of Numbers se typická organizace ve finančním sektoru musela během posledních 24 měsíců smířit s téměř třetinovým nárůstem nákladů vztahujícím se ke splnění různých legislativních požadavků, z nichž většina jde na vrub SOX. Testování interních kontrol stálo Pitney Bowes v minulém roce 12 miliónů. CISCO vynaložilo v prvním roce na audit interních kontrol zhruba 50 miliónů dolarů, 240 tisíc hodin. Podle Financial Executive International (FEI), auditorské firmy z velké čtyřky si přišly prostřednictvím Sarbanes-Oxley v minulém roce v průměru na dodatečné 4,4 milióny dolarů na klienta. Firma Deloitte odhaduje, že velké firmy prodlužovaly své audity v průměru o 70 000 dodatečných hodin v důsledku SOX.

Public Company Accounting Oversight Board (PCAOB), Securities Exchange Commission (SEC) i mnoho firem se shodují na tom, že základy pro SOX byly už položeny. Nyní nastal čas na dolaďování a hledání úspor, a tak náklady na SOX v dalších letech podle jejich očekávání značně poklesnou. To se týká jak firem, které už SOX zavedly, tak firem, které to teprve čeká. Dennis M. Nally z PricewaterhouseCoopers odhaduje, že náklady související se SOX klesnou v tomto roce v porovnání s předešlým rokem o 25 až 30 %.

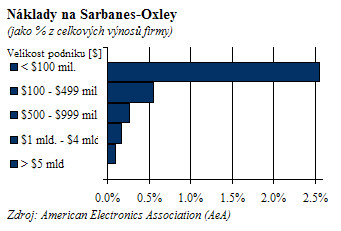

Makroekonomické důsledky jsou částečně na straně odpůrců Sarbanes-Oxley. Ti tvrdí, že náklady vyžadované SOX jsou pro malé a začínající podniky nepřiměřeně vysoké a ztěžují jejich vstup na akciový trh, což je v americkém prostředí velice důležitý mezník v jejich existenci.

Náklady na SOX jsou větší přítěží pro malé a střední firmy než pro národní kolosy, protože nerostou úměrně s velikostí podniku. Jsou zároveň i důvodem pro stoupající tendenci v počtu společností odcházejících z akciových trhů. Podle studie Wall Street Journalu se počet firem rušících svoji kotaci v roce 2004 ztrojnásobil a SOX je jedním z hlavních důvodů. To potvrzuje i studie právní firmy Foley & Lardner, která uvádí, že pětina veřejně obchodovatelných společností zvažovala možnost zrušit svoji kotaci na veřejném akciovém trhu za účelem vyhnout se legislativě. Tento trend má negativní dopady na konkurenci v odvětví.

Kritici rovněž namítají, že SOX spotřebovává prostředky, které by se jinak mohly využít na inovaci a vývoj. Zastánci argumentují tím, že důvěru ve finanční informace a zdravé tržní prostředí nelze změřit a porovnat s vynaloženými náklady, což celkový pohled kritiků zkresluje.

Důvěra v účetnictví, výkaznictví a audit se v povědomí veřejnosti pomalu obnovuje, přesto ale bude trvat ještě mnoho let než veřejnost zapomene na skandály kolem Enronu, WorldComu a další.

Auditorské firmy se snaží obnovit svoji důvěryhodnost nejen cílenými reklamními kampaněmi v médiích, ale i novým a svědomitějším přístupem ke svým klientům. Zatímco před pádem Enronu bylo téměř vyloučeno, že by auditor nedokončil zakázku, dnes auditoři obětují zakázkám více času a neobávají v případě pochybností zveřejnit negativní výrok nebo dokonce od zakázky odstoupit. Auditoři amerických poboček PricewaterhouseCoopers se ke konci srpna loňského roku vyjádřili k interním kontrolám 717 podniků, přičemž 94 z nich vydali negativní výrok. Podle Dennise Nallyho z PWC se tak jedná o historicky první případy negativních výroků v tak velkém měřítku.

Úroveň stresu mezi auditory a jejich klienty ale dosahuje historických maxim. Auditoři jsou obviňováni, že zkoumají účetní záznamy příliš a že požadují nadměrné odměny za audit. Klienti jsou obviňováni, že neposkytují dostatečné množství informací. Ukázkovým příkladem současného prostředí je chicagský výrobce elektroniky firma Molex. Finanční ředitel Joseph King neposkytl auditorovi podstatné informace, které vedly ke zkreslení vykazovaného výsledku hospodaření. Deloitte vypověděli zakázku a J. King byl donucen na svoji funkci rezignovat. Oběma stranám jde o existenci více než kdy dříve. Zákonné sankce za hospodářskou kriminalitu v řádu až pěti miliónů dolarů a dvaceti let vezení a mnoho případů projednávaných před federálním soudem jsou velkým strašákem na obou stranách.

| Tabulka 2: Hlavní přínosy Sarbanes-Oxley | ||

|

||

| Zdroj: autor | ||

Sox za hranicemi USA působí mnoho povyku především kvůli 15. červenci 2006. To je datum, kdy musí některé zahraniční společnosti kotované na amerických akciových trzích splňovat požadavky zákona. Šestnáct procent firem registrovaných na americké burze New York Stock Exchange (NYSE) má hlavní sídlo a rezidentství mimo území USA. Zahraniční společnosti ze 48 zemí představují 35 % tržní kapitalizace a téměř 200 z nich pochází z evropského kontinentu. Přestože tyto podniky mají hlavní sídlo mimo USA, podléhají úpravě jak zákona Securities Exchange Act, tak zákona Sarbanes-Oxley, protože jsou obchodovány na americkém kapitálovém trhu. Prostřednictvím globálního pohybu kapitálu a konstrukci zákona dopadá SOX i na mnoho českých firem vlastněných americkými nebo nadnárodními investory.

Sarbanes-Oxley, a tím i známé hlavy 302 a 404, postrach mnoha řídících manažerů, se vztahují nikoliv pouze na americké části amerických firem, ale na jejich konsolidované celky, tedy včetně majetkových účastí mimo USA. Příkladem na našem území jsou například General Electric a Citibank, které přizpůsobují požadavkům americké legislativy i své české pobočky. Siemens ČR prochází v současné době mapováním a dokumentováním interních kontrol.

Co bude dál? To je otázka, kterou si klade nejen široká veřejnost, ale i američtí zákonodárci. SOX přináší mnoho sladkého ovoce, ale za příliš vysokou cenu. V následujících letech bude nutné najít mezi těmito aspekty kompromis.

Jednou z diskutovaných možností je přijetí méně přísné a méně nákladné alternativy SOX pro malé a střední firmy. Ty by nemusely podle některých návrhů certifikovat své kontrolní systémy tak často jak je tomu doposud, například jednou za dva roky. Další možností, jak snížit náklady na zavedení za SOX, je hodnotit kontroly na bázi rizika. Tři úrovně revize mohou být opodstatněné pro výnosové položky, ale nadbytečné pro účtování cestovních výdajů. Zaměstnanecké opce jsou v USA pro malé a střední firmy velmi důležitým nástrojem. Ačkoliv nedávné změny v jejich účtování do nákladů běžného období, mimo jiné vyvolané rovněž SOX, byly přijaty na základě oprávněných důvodů, mnoho firem a analytiků volá po liberálnějším přístupu.

Pokud jde o výkon auditorské profese, očekávání regulatorních orgánů a široké veřejnosti se v posledních letech značně posunulo. Auditor by se měl zaměřovat nejen na povinnost získat přiměřené ujištění o tom, že auditované výkazy neobsahují významně nesprávné údaje, ať už je jejich původ důsledkem chyby nebo podvodu, jak mu ukládá auditní standard SAS 82, ale podle veřejnosti navíc i na samotné zjišťování a vyhledávání podvodů. Lze očekávat, že zákonodárci se budou tímto problémem do budoucna zabývat.

Ekonomická kriminalita a podvody položily v minulosti nejednu americkou firmu a zprostředkovaně ovlivnily v důsledku panického pohybu kapitálu na globálních trzích ekonomiky mnoha zemí. Náklady na SOX jsou sice vysoké, ale obnovení ztracené důvěry je nejen nákladné ale i časově náročné. Firmy, ktere nevnímají Sarbanes-Oxley jako pouhou administrativu ale dokáží využít její požadavky ke zefektivnění svých procesů v rámci strategického řízení přichází s překvapením na to, že se jedná o výhodné řešení na všech stranách.

- Sarbanes-Oxley: A price worth paying? The Economist, 19. květen 2005. http://www.economist.com/business/displayStory.cfm?story_id=3984019

- Revisions to Accelerated Filer Definition and Accelerated Deadlines for Filing Periodic Reports. Legislativní návrh číslo 33-8617 (alternativně 34-52491), svazek S7-08-05. Securities Exchange Commission (SEC), 22. září 2005.

- Paul Spyros Sarbanes, senátor amerického Senátu za stát Maryland (demokrat), osobní www stránky http://sarbanes.senate.gov/pages/biography_2004.html

- Zhang I. X.: Economic Consequences of the Sarbanes-Oxley Act of 2002, University of Rochester, Rochester, NY, únor 2005. http://w4.stern.nyu.edu/accounting/docs/speaker_papers/spring2005/Zhang_Ivy_Economic_Consequences_of_S_O.pdf

- Hartman E. Thomas: The Cost of Being Public in the Era of Sarbanes-Oxley. Foley & Lardner LLP, Chicago, IL, 16. červen 2005. http://www.foley.com/files/tbl_s31Publications/FileUpload137/2777/2005%20Cost%20of%20Being%20Public%20Final.pdf

- Griffith E. Donald: Some CIOs rush to comply with Sarbanes-Oxley. The National Law Journal. 14. březen 2005. http://www.foley.com/files/tbl_s31Publications/FileUpload137/2711/00503050011FoleyL1.pdf

- Dole B., Daschle T.: Let's Reform the Reforms. The Wall Street Journal, Dow Jones & Company, strana A16, 3. říjen 2005.

- Paul D. Broude D. P., Prebil L. R.: The Impact of Sarbanes-Oxley on Private and Nonprofit Companies. Foley & Lardner LLP Chicago, IL, 10. březen 2005. http://www.foley.com/files/tbl_s31Publications/FileUpload137/2575/privatestudydraft3-04-05.pdf

- Papertsian M.: Cargill selects Cartesis Performance Management Applications. Tiskové prohlášení, Cartesis, Norwalk, CT, 9. září 2005. http://www.cartesis.com/en/press_room/press_releases/158/

- Hackett Study to 'Uncover True Cost' of SOX. SmartPros Ltd, 6. květen 2005. http://accounting.smartpros.com/x48157.xml

- Sarbox & Finance Cost: Sarbox Drives Biggest Finance Cost Rise in 13 Years - Typical Companies See 18 Percent Increase. Studie, The Hackett Group. Hackett's 2005 Book of Numbers, duben 2005.

Holman Robert

Boučková Jana, a kol.

Charles T. Horngren, Gary L. Sundem, John A. Elliott, Donna Philbrick

Stephen A. Ross, Randolph W Westerfield, Jeffrey Jaffe

Clyde P. Stickney, Roman L. Weil

Diskuzní fórum

Středoevropské centrum pro finance a management podporuje veřejnou diskuzi týkající se různých ekonomických i společenských témat.Diskuze na těchto stránkách je neredigovaná a nemoderovaná. V zájmu zachování vysoké úrovně diskuze i tohoto servru je však administrátor fóra oprávněn konat patřičné kroky, aby bylo zabráněno projevům rasové, národnostní, náboženské nebo jinak nepřípustné diskriminace. Administrátor je rovněž oprávněn zasahovat, pokud objeví v diskuzích vulgární nebo jinak nepřístojné projevy.

Středoevropské centrum pro finance a management nenese žádnou faktickou ani implicitní odpovědnost za obsah jednotlivých příspěvků, ani neručí za skutečnou identitu jejich autorů.

V zájmu udržení vysoké úrovně diskuzí žádáme autory, aby identifikovali své příspěvky svým jménem nebo alespoň přezdívkou a pokud možno i elektronickou adresou.

Děkujeme za přízeň a doufáme, že naše www stránky nabízejí co hledáte.

Středoevropské centrum pro finance a management

Svět plný ověřené vzdělanosti

Dnešní datum:

Upozornění na novou službu: Právě jsme spustili Katalog odborníků, konzultantů a profesionálů. Odkaz Odborníci.

Treynor Ratio

Sortino Ratio

Crashophobia

Portfolio Turnover Ratio (PTR)

Opce - delta hedging

Black-Scholes Model

z financí a managementu

a manažerské okruhy

aneb

Co ještě možná neznáte?